E’ ben gradito un’applauso!!! Grazie

<<<< Como, bilancio in rosso…... 10 dicembre 2025 >>>>

| Como, bilancio in rosso per 105 milioni nella stagione del ritorno in Serie A |

| articolo Di Marco Sacchi: https://www.calcioefinanza.it/2025/12/10/como-bilancio-2025-ricavi-costi-perdite/ |

| Il club lariano ha chiuso l’esercizio al 30 giugno 2025 con una perdita di 105 milioni di euro: tutte le cifre del bilancio. |

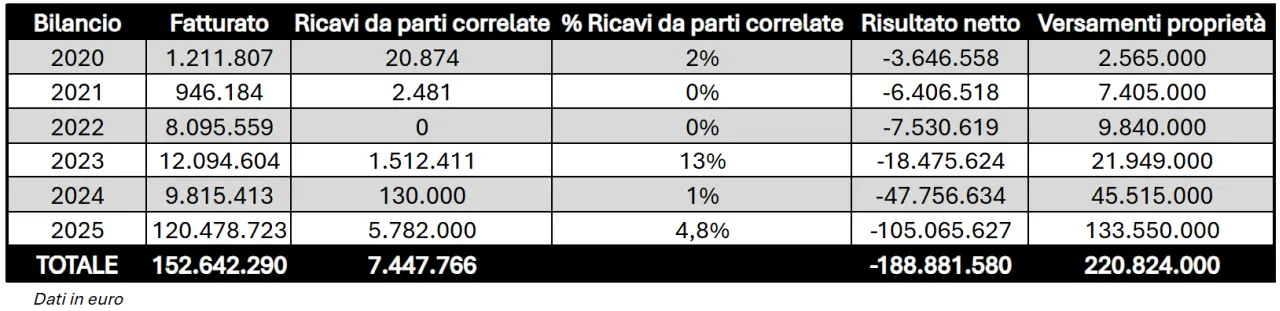

Il Como ha chiuso il bilancio al 30 giugno 2025, quello relativo alla prima stagione in Serie A dopo la promozione del 2023/24, con una perdita pari a 105 milioni di euro, un risultato in netto peggioramento rispetto all’esercizio 2023/24, che si era chiuso in perdita per oltre 47 milioni di euro.

Come si legge nei documenti ufficiali che Calcio e Finanza ha consultato, il fatturato della società lombarda è stato pari a 55,4 milioni di euro (contro i 9,8 milioni di euro relativi all’esercizio chiuso il 30 giugno 2024), mentre i costi sono quasi triplicati a quota 158,6 milioni (57,6 milioni nel 2023/24).

Como bilancio 2025 – I ricavi del club lariano: Complessivamente, il Como nella stagione 2024/25 ha registrato oltre 55 milioni di euro di ricavi, rispetto ai 9,8 milioni del 2023/24, con un aumento di 45 milioni di euro legato prevalentemente al passaggio di categoria, che ha comportato un aumento dei ricavi da diritti tv. La voce più corposa è quella relativa ai diritti televisivi del campionato, che ammontano a oltre 31 milioni di euro.

Questi i ricavi voce per voce:

- Ricavi da stadio: 5,921 milioni di euro (1,546 milioni di euro nel 2023/24)

- Contributi in conto esercizio: 4,671 milioni di euro (7,356 milioni di euro nel 2023/24)

- Ricavi da diritti televisivi: 31,78 milioni di euro (0 euro nel 2023/24)

- Ricavi da sponsor, commerciali e royalties: 5,781 milioni di euro (652mila euro nel 2023/24);

- Ricavi da gestione diritti calciatori, da cessione temporanea e altri proventi: 6,880 milioni di euro, di cui 5,147 milioni di euro di plusvalenze (0 euro nel 2023/24);

- Altri ricavi: 361mila euro (261mila euro nel 2023/24);

- TOTALE: 55,397 milioni di euro (9,816 milioni nel 2023/24).

Como bilancio 2025 – I costi della società : I costi a bilancio per il Como sono praticamente triplicati nel 2024/25 a 158,6 milioni di euro rispetto ai 57,5 milioni di euro del 2023/24. Nel dettaglio, la maggior parte dei costi è legata a salari e stipendi del personale, a quota 83,9 milioni di euro (in netto aumento rispetto ai 31,9 milioni di euro del 2023/24) di cui 78,99 milioni come compensi contrattuali ai tesserati (29,3 milioni nel 2023/24), mentre gli ammortamenti e le svalutazioni sono stati invece pari a 31,4 milioni di euro (5,7 milioni di euro nel 2023/24).

Questi i costi voce per voce nella stagione 2024/25:

- Costi per il personale: 85,6 milioni di euro (33,5 milioni di euro nel 2023/24);

- Ammortamenti e svalutazioni: 31,4 milioni di euro (5,7 milioni di euro nel 2023/24);

- Altri costi: 41,4 milioni di euro (18,3 milioni di euro nel 2023/24);

- TOTALE: 158,6 milioni di euro (57,5 milioni di euro nel 2023/24).

Como bilancio 2025 – Risultato netto: La differenza tra fatturato e costi è stata così negativa per 103,2 milioni di euro (rispetto al -47,8 milioni di euro del 2023/24). Il risultato ante imposte è stato negativo per 105 milioni di euro circa rispetto al -47,8 milioni del 2023/24, mentre il risultato netto è stato negativo sempre per 105 milioni di euro contro il rosso di 47,8 milioni del 2023/24.

Como bilancio 2025 – Debiti e patrimonio netto: Il patrimonio netto al 30 giugno 2024 è positivo per 32,4 milioni, dopo un corposo intervento da parte degli azionisti che hanno versato nelle casse del club oltre 133 milioni di euro nel corso del 2024/25 e ulteriori 69 milioni nei primi mesi della stagione 2025/26. Infine, sul fronte debiti, il dato è complessivamente aumentato a 129,9 milioni di euro (42,1 milioni al 30 giugno 2024), mentre l’indebitamento finanziario netto è pari a -7,7 milioni di euro, alla luce dell’assenza di debiti finanziari.

articolo: Quanto ha speso il Como sul mercato? Da Baturina a Paz, le cifre ufficiali

Como bilancio 2025 – La stagione 2025/26: Guardando all’evoluzione prevedibile della gestione, questa «dipenderà, come sempre, dai risultati che verranno conseguiti nel corso della stagione sportiva, da come la Società sarà in grado di valorizzare il patrimonio dei propri calciatori, dalla prima squadra al settore giovanile, e dalle attività collaterali relative alla gestione commerciale e alla possibilità di riqualificazione dello Stadio Sinigaglia», si legge nel bilancio.

«La società, in vista della stagione sportiva 2025/26 e per rispettare i criteri infrastrutturali per l’ottenimento della Licenza Nazionale per il campionato di Serie A, ha effettuato ulteriori lavori e migliorie dello stadio Sinigaglia per raggiungere la capienza minima di 12.000 posti», conclude il Como.

<<<<Quanto ha speso il Como …... 10 dicembre 2025 >>>>

| Quanto ha speso il Como sul mercato? Da Baturina a Paz, le cifre ufficiali |

| articolo Di Luca Cosentini: https://www.calcioefinanza.it/2025/12/10/quanto-ha-speso-il-como-sul-mercato-2025/ |

| Le cifre ufficiali del mercato dei lariani, che comprendono anche quelle relative al centrocampista croato alla sua prima stagione agli ordini di Cesc Fabregas. |

Il Como ha chiuso il bilancio 2024/25, quello relativo alla prima stagione dal ritorno in Serie A con un rosso pari a 105 milioni di euro. Cifra nettamente in crescita rispetto alle perdite per 47 milioni della stagione precedente, quella conclusa con la promozione diretta nella massima serie grazie al secondo posto in Serie B dietro al Parma.

Dal fascicolo di bilancio – consultato da Calcio e Finanza – emergono anche alcuni dettagli interessanti sulla campagna acquisti della stagione 2024/25, che ha completamente trasformato la rosa a disposizione di Cesc Fabregas per affrontare la Serie A dopo una lunga assenza durata di 21 anni. I diritti pluriennali relativi alle prestazioni dei calciatori sono cresciuti dai quasi 40 milioni dal 30 giugno 2024 agli oltre 143 milioni del 2025, con un incremento di 115 milioni.

«A livello di campagna trasferimenti, nella sessione di mercato di luglio e agosto 2024 la Società ha ulteriormente investito nella rosa della prima squadra con il tesseramento di giocatori di livello internazionale come Alberto Moreno Pérez, Sergi Roberto, Pepe Reina e l’acquisizione di giovani calciatori come Nicolás Paz, Yannik Engelhardt e Alieu Fadera – si legge nel fascicolo –. Nelle sessioni di mercato di gennaio e giugno 2025 la Società ha ulteriormente investito nella rosa della prima squadra, principalmente con l’acquisizione di giocatori provenienti da federazioni estere come Jean Jules Michel Butez, Maxence Caqueret, Ivan Smolčić, Diaoune Assane Diao, Anastasios Douvikas, Alex Valle e Martin Baturina».

Quanto ha speso il Como sul mercato? Da Baturina a Paz: le principali operazioni in entrata L’operazione più onerosa presente nel bilancio 2024/25 (che non tiene conto chiaramente dell’ultimo mercato estivo) è quella riguardante Martin Baturina, acquistato dalla Dinamo Zagabria a metà giugno. Per il centrocampista croato classe 2003 sono stati spesi 20,5 milioni di euro.

Seguono come operazioni più onerose quelle relative a Anastasios Douvikas, attaccante arrivato dal Celta Vigo per 15,2 milioni; il centrocampista Maxence Caqueret dal Lione per una cifra di 15 milioni; Assane Diao, 11,7 milioni. Il talento argentino Nico Paz, giunto a Como con la formula della recompra a favore del Real Madrid, è stato pagato invece 6,3 milioni di euro.

I ricavi da cessione temporanea calciatori, pari 0,88 milioni e si riferiscono alla cessione temporanea in prestito per la stagione sportiva 2024/2025 dei calciatori Marco Curto e Andrea Belotti. Per quanto riguarda le plusvalenze queste sono state pari a 5,1 milioni e sono relative principalmente ai calciatori Alessandro Bellemo, Nicholas Ioannou, Cas Ruben Odenthal, Simone Ghidotti e Adrian Semper.

<<<< Como, dagli Hartono…... 10 dicembre 2025 >>>>

| Como, dagli Hartono 300 milioni in poco più di sei anni per gestire il club |

| articolo Di Luca Cosentini: https://www.calcioefinanza.it/2025/12/10/quanto-hanno-speso-i-proprietari-del-como-2025/?refresh_ce |

| Tutti i dati dei bilanci di Inter, Juventus e Milan al 30 giugno 2025 tra fatturato, costi e risultato netto |

Quanto hanno speso i proprietari del Como? Il club lariano è tornato in Serie A nella stagione 2024/25, dopo un’attesa durata 21 anni. Un traguardo raggiunto grazie alla conquista del campionato di Serie B, resa possibile soprattutto dagli investimenti quella che è la proprietà calcistica più ricca d’Italia: i fratelli indonesiani Robert e Budi Hartono, che hanno affidato la gestione del club al presidente Mirwan Suwarso . Secondo Forbes, i due imprenditori vantano attualmente un patrimonio di quasi 44 miliardi di dollari.

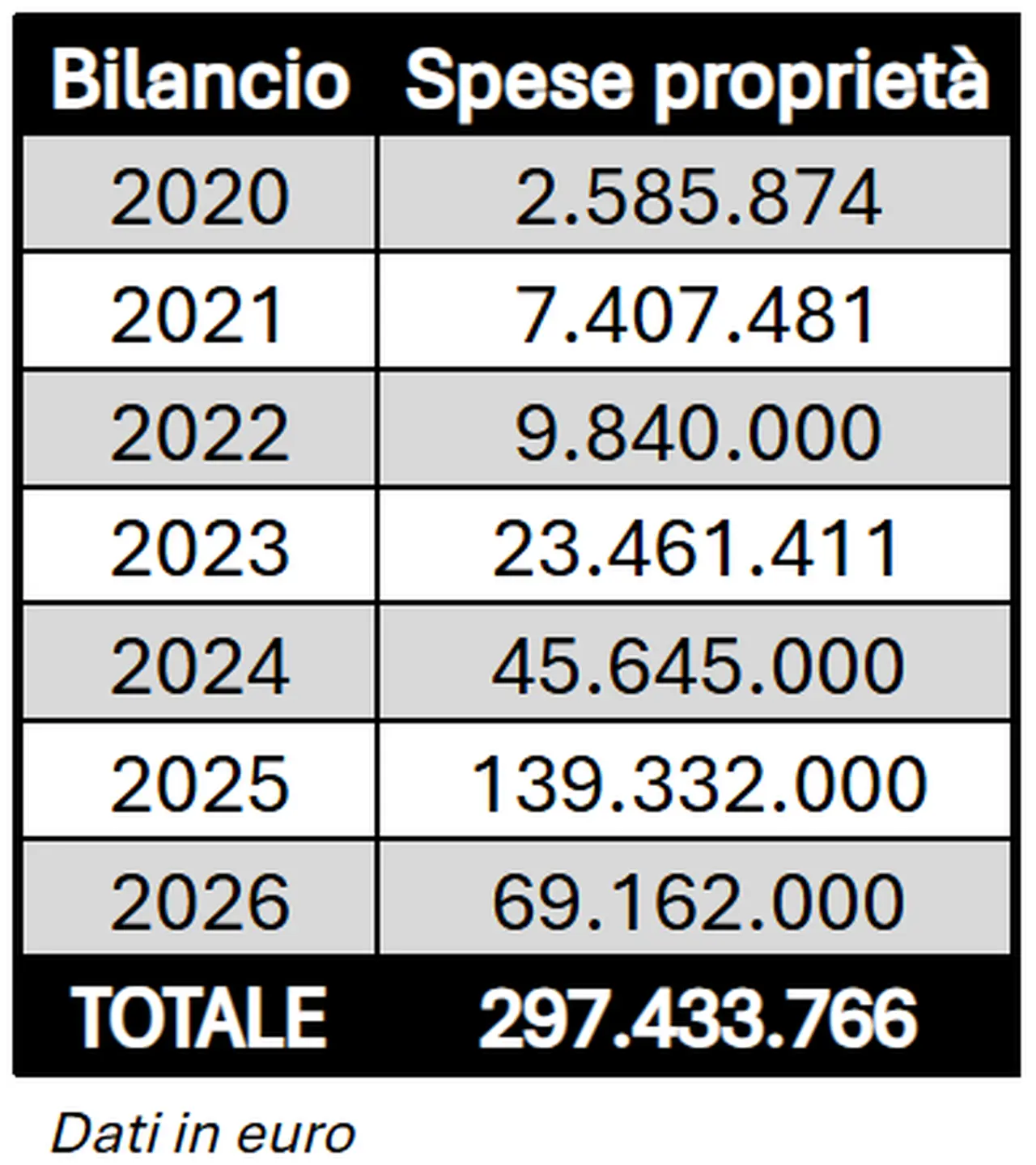

Una piccola parte di questa fortuna è servita, dal 2019 a oggi, per portare avanti il progetto del Como, che nella stagione 2024/25 – come rivelato da Calcio e Finanza sulla base di documenti ufficiali – ha chiuso il bilancio in rosso di 105 milioni di euro. Uno squilibrio che ha richiesto inevitabilmente l’intervento della proprietà, che tra questo esercizio e i primi mesi della stagione 2025/26 ha versato oltre 202 milioni di euro per sostenere il club a livello economico e patrimoniale.

Quanto hanno speso i proprietari del Como? Le cifre dal 2019/20 a oggi: Si tratta dei versamenti più corposi dal 2019 a oggi (periodo di gestione del club da parte della proprietà indonesiana), ma non degli unici effettuati in questi anni. Dal 2019/20 al 2024/25 (ultimo bilancio disponibile), dalla proprietà sono arrivati complessivamente quasi 228,27 milioni di euro nelle casse del Como, di cui la larghissima maggioranza in termini di versamenti in conto capitale e aumenti di capitale.

A questa cifra si sommano poi i 69,2 milioni di euro che sono stati versati tra il 7 luglio 2025 e il 24 novembre 2025, dunque nei primi mesi dell’esercizio 2025/26. La proprietà è dovuta sempre intervenire a livello patrimoniale per equilibrare la situazione: si è passati dai 2,5 milioni del 2019/20 fino ai 69,2 milioni dei primi mesi del 2025/26, per un totale di versamenti pari a 297,43 milioni di euro. In questa cifra sono compresi i 7,44 milioni a livello di ricavi da parti correlate e i 200mila euro spesi per l’acquisto del club

<<<< Le big di Serie A a confronto nei conti:…... 14 novembre 2025 >>>>

| Le big di Serie A a confronto nei conti: i bilanci 2025 di Inter, Juventus e Milan |

| Tutti i dati dei bilanci di Inter, Juventus e Milan al 30 giugno 2025 tra fatturato, costi e risultato netto |

In attesa di scoprire i dati degli altri top club italiani, nelle ultime settimane le tre squadre più tifate e seguite in Italia, ovverosia Juventus, Milan e Inter hanno presentato ufficialmente i rispettivi bilanci chiusi al 30 giugno 2025. Conti già passati per tutte e tre i club dall’assemblea degli azionisti, che hanno approvato i conti dell’ultimo esercizio.

Si può quindi analizzare i conti delle tre principali big italiane, tra fatturato, costi e risultato netto, per quella che resta una immagine dei conti delle tre società allo scorso 30 giugno quantomeno da un punto di vista del conto economico. Partiamo dai ricavi.

Inter, Milan e Juventus a confronto nei bilanci: i ricavi – I tre principali club italiani registrato ricavi per una cifra complessiva pari a 1,6 miliardi di euro, superando nettamente non solo la passata stagione (quando la cifra aveva toccato quota 1,32 miliardi) ma anche il record di 1,3 miliardi fatto segnare nella stagione 2022/23. Una crescita sostanziosa per tutti e tre i fatturati: per la prima volta l’Inter supera il mezzo miliardo tra Champions League e Mondiale per Club, la Juventus torna a salire con il ritorno in Champions e il Milan fa segnare il suo record a quota 494 milioni.

Nel dettaglio voce per voce, l’Inter ha superato le due rivali nei ricavi da matchday grazie alla spinta in particolare della Champions League. Ma in tutte le voci i nerazzurri hanno incassato di più: gli incassi da campionato sono stati pari a 31 milioni rispetto ai 26 del Milan e ai 22 della Juventus, quelli europei pari a 30 milioni rispetto agli 8 milioni ciascuna di entrambe le rivali e negli abbonamenti 31,5 milioni rispetto ai 22 milioni dei rossoneri e ai 24 milioni dei bianconeri.

Un discorso simile anche per quanto riguarda i diritti tv. Il raggiungimento della finale dell’ex Coppa Campioni poi persa con lo storico 5-0 contro il PSG ha comunque spinto verso l’alto le entrate dell’Inter, che ha incassato quasi quanto Milan e Juventus insieme: 136 milioni per i nerazzurri rispetto ai 70 milioni dei rossoneri e ai 67 milioni dei bianconeri. Senza dimenticare l’impatto del Mondiale per Club, che ha garantito ricavi importanti sia per l’Inter che per la Juventus.

Nel confronto tra le altre voci, il Milan ha sorpassato la Juventus in vetta in termini di ricavi commerciali, considerando che i bianconeri non ha avuto lo sponsor di maglia nella scorsa stagione fino a maggio: i rossoneri hanno incassato 152 milioni complessivi di cui 91 milioni da sponsor e 61 milioni da merchandising e licensing, rispetto ai 142 milioni dell’Inter e ai 115 milioni della Juventus.

La società torinese, invece, ha puntato in particolar modo sul mercato, con ricavi per plusvalenze per 89 milioni e entrate complessive dal player trading per 109 milioni, rispetto agli 83 milioni del Milan (di cui 56 milioni dalle plusvalenze) e ai soli 21 milioni dell’Inter.

Inter, Milan e Juventus a confronto nei bilanci: i costi – Sul fronte dei costi, invece, continua il lavoro di tutte e tre le società per mantenere le spese sotto particolare attenzione. La Juventus in particolare continua a lavorare sulla riduzione dei costi, passati dallo sfiorare i 700 milioni di costi nel 2020/21 fino a scendere a quota 559 milioni nel corso del 2024/25. Numeri tuttavia ancora superiori a quelli delle due rivali: l’Inter ha visto le cifre salire a 482 milioni (464 milioni nel 2023/24), mentre il Milan ha visto quasi raggiungere i costi dei cugini nerazzurri a quota 478 milioni (rispetto ai 443 milioni del 2023/24):

A drenare la maggior parte delle entrate sono ovviamente i costi legati alle rispettive squadre. Nel dettaglio, infatti, la Juventus ha registrato costi per il personale complessivo (sia tesserato che non tesserato) pari a 244 milioni di euro, con ammortamenti e svalutazioni per 153,9 milioni, con un calo consistente rispetto alla passata stagione in cui aveva speso 264 milioni per gli stipendi e 164 milioni per gli ammortamenti. Dati che comunque restano più alti sia dell’Inter (253 milioni di costi del personale e 99 milioni per ammortamenti e svalutazioni), che è intervenuta soprattutto sugli ammortamenti, e soprattutto del Milan, che nella passata stagione ha avuto costi del personale per 188 milioni oltre ad ammortamenti e svalutazioni per 131 milioni.

Analizzando più nel dettaglio, i costi del personale tesserato e degli ammortamenti per i calciatori sono stati pari a:

- 336 milioni per la Juventus (220 milioni di costi per il personale tesserato e 116 milioni di ammortamenti per i calciatori) rispetto ai 365 milioni del 2023/24

- 279 milioni per l’Inter (218 milioni di costi per il personale tesserato e 60 milioni di ammortamenti) rispetto ai 271 milioni del 2023/24;

- 244 milioni per il Milan (160 milioni di costi per il personale tesserato e 84 milioni di ammortamenti) rispetto ai 236 milioni del 2023/24;

Inter, Milan e Juventus a confronto nei bilanci: risultato netto – Due su tre delle big storiche del calcio italiano hanno chiuso il bilancio in utile: il Milan per il terzo anno di fila con un risultato netto positivo per 2,9 milioni, mentre l’Inter ha visto il risultato positivo per la prima volta in epoca recente addirittura a +36 milioni di euro.

L’unica a chiudere il bilancio in rosso è stata così la Juventus, che comunque ha visto notevolmente ridursi la perdita, passata dai 199 milioni del 2023/24 a 58 milioni nel 2024/25. Rosso notevolmente calato, così, rispetto agli ultimi anni: nel 2020/21, l’anno più colpito dalla pandemia, i tre club avevano sommato perdite per oltre 550 milioni di euro, con Inter e Juventus addirittura con perdite oltre i 200 milioni.

<<<< Exor lancia un bond da 600 milioni:…... 30 ottobre 2025 >>>>

| Exor lancia un bond da 600 milioni: nuovi fondi anche per rifinanziare i debiti |

| La scadenza è fissata al 5 novembre 2035 e la cedola fissa annua è del 3,75%, con un prezzo di emissione pari al 99,386%. |

Exor, la holding della famiglia Agnelli-Elkann che controlla anche la Juventus, ha lanciato un nuovo maxi bond da 600 milioni di euro con scadenza fissata al 5 novembre 2035 e cedola fissa annua del 3,75%, con un prezzo di emissione pari al 99,386%. Lo ha annunciato lo stesso gruppo attraverso una nota ufficiale nella serata di ieri.

Lo scopo dell’emissione – spiega ancora la holding in un comunicato ufficiale – è quello di raccogliere nuovi fondi per le attività generali di Exor, compreso il rifinanziamento del debito esistente. Le obbligazioni saranno quotate alla Borsa di Lussemburgo, ammesse alla negoziazione sul mercato Euro Mtf, e il regolamento dell’emissione avrà luogo il 5 novembre.

<<<<<<<<<< Serie A, la classifica dei costi rosa – 02 settembre 2025 >>>>>>>>>>

| Serie A, la classifica dei costi rosa: Napoli al top, il Milan scavalca l’Inter |

| I partenopei volano al primo posto grazie a un mercato di alto livello, inseguiti dalla Juventus. I rossoneri sorpassano i nerazzurri in questa stagione. |

Il calciomercato estivo ha avuto un impatto positivo per oltre 220 milioni di euro sui conti delle big di Serie A. Le operazioni in entrata e in uscita portate a termine dalle società del massimo campionato italiano hanno tuttavia avuto effetto anche sui costi delle rose, che si sono aggiustati di conseguenza tra club che hanno fatto registrare aumenti anche significativi e altri che hanno fatto registrare valori in calo.

Classifica costi rosa Serie A – L’effetto del mercato sulle big – Prima di addentrarci nei numeri e nelle specificità di ogni club, va ricordato che l’analisi di Calcio e Finanza sui costi delle rose viene realizzata prendendo in considerazione i seguenti calciatori:

- giocatori di proprietà del club ceduti a titolo temporaneo, per i quali si considera la sola quota ammortamento (e lo stipendio solo se pagato dal club, dato che normalmente viene coperto dalla società acquirente)

- giocatori di proprietà del club, conteggiando quota ammortamento e stipendio lordo (e considerando gli sgravi fiscali previsti dal Decreto Crescita per i calciatori che ancora ne beneficiano)

- giocatori arrivati a titolo temporaneo, per i quali si considera il costo del prestito e lo stipendio lordo

La somma di queste voci per ogni calciatore restituisce un’idea del costo sostenuto da ogni club per la propria rosa. Per arrivare al risultato finale, abbiamo utilizzato i dati contenuti nei comunicati ufficiali e nei bilanci dei club (principalmente per quanto concerne i valori residui dei giocatori) e le indiscrezioni sugli stipendi riportate dai principali organi di informazione.

Tutti i conti, per semplicità di calcolo, simulano il costo dei calciatori considerando l’arrivo a inizio luglio, a prescindere dalla data di arrivo o cessione in prestito dei calciatori all’interno della finestra di mercato. Per i calciatori arrivati in questa stagione, non rientrano nel conteggio in termini di ammortamenti le commissioni per gli agenti. Questi dati sono disponibili ufficialmente solamente a bilanci pubblicati, e il rischio di anticiparli sarebbe quello di un confronto troppo carente.

Classifica costi rosa Serie A – Napoli al top, il Milan scavalca l’Inter – Andando quindi a osservare i numeri, possiamo vedere come il Napoli – a fronte di investimenti importanti – sia il club che ha fatto registrare il costo della rosa più alto nel 2025/26. Sui partenopei pesano molto gli ultimi due mercati estivi, quelli dell’era Antonio Conte. Il particolare sistema di ammortamento dei cartellini a quote decrescenti (con un costo maggiore caricato a bilancio nei primi due anni di contratto), fa sì che sessioni particolarmente dispendiose alzino in maniera importante il costo della rosa. D’altra parte, va sottolineato come gli ammortamenti calino di conseguenza l’anno successivo, effetto che fa da contraltare agli aumenti.

Al secondo posto si trova invece la Juventus. Il costo della rosa del club bianconero è rimasto sostanzialmente stabile, ma ha perso il primato conquistato e mantenuto per moltissime stagioni. I bianconeri vantano comunque gli ammortamenti maggiori (tra i club che ammortizzano i costi in parti uguali sul numero di anni di contratto) e si trovano invece al secondo posto come monte ingaggi.

Il podio è chiuso poi dal Milan, che tocca quota 197 milioni di euro e supera – seppur di poco – i cugini dell’Inter. I rossoneri hanno un sostanziale equilibrio tra ammortamenti e stipendi lordi, a differenza invece proprio dei dati del club nerazzurro. La società di Oaktree è addirittura sesta in termini di ammortamenti, avendo acquistato pochi calciatori a cifre elevate nelle ultime stagioni, ma è prima per monte ingaggi a quota 141 milioni di euro (quasi 20 milioni in più della Juve seconda).

Classifica costi rosa Serie A – La Lazio chiude la classifica – Guardando alle altre big del nostro campionato, la Roma tocca quota 163 milioni di euro, con un monte ingaggi comunque importante, tanto da superare quello del Milan (che ha comunque una rosa più ridotta di quella dei giallorossi). Segue l’Atalanta a 132 milioni di euro circa, con ammortamenti importanti legati ad acquisti particolarmente onerosi delle ultime stagioni.

Ultimi due posti per Fiorentina e Lazio, che chiudono rispettivamente a 111 e 107 milioni di euro. Il club toscano ha fatto registrare una leggera crescita rispetto alla stagione 2024/25 (poco più di 103 milioni di euro), mentre il costo rosa dei biancocelesti è aumentato rispetto ai 101 milioni della passata stagione, principalmente per la maturazione dei diritti di riscatto di alcuni calciatori.

giovedì 04 settembre 2025

| Inter, il monte ingaggi per la stagione 2025/26: Lautaro il più pagato |

| articolo: https://www.calcioefinanza.it/2025/09/04/stipendi-inter-2025-2026-monte-ingaggi-lautaro-calhanoglu/ |

| Il monte ingaggi dei nerazzurri per la stagione 2025/26: ecco tutte le cifre per i giocatori di Chivu. |

La stagione 2025/2026 si apre con importanti novità nella rosa dell’Inter, non solo a livello tecnico ma anche economico. Gli stipendi Inter 2025 2026 rappresentano uno degli aspetti più interessanti per comprendere la strategia societaria del club di Oaktree.

Stipendi Inter, monte ingaggi in linea per i nerazzurri – In particolare, rispetto alla stagione 2024/25, il club nerazzurro ha visto le cifre legate al monte ingaggi rimanere sostanzialmente stabili. Complessivamente, infatti, nella passata stagione l’Inter ha pagato per i giocatori in rosa circa 85,6 milioni di euro netti in stipendi, pari a circa 142,5 milioni di euro lordi.

Cifre che sono leggermente in calo secondo le stime di Calcio e Finanza nel 2025/26. Infatti, i nerazzurri dovrebbero pagare circa 83 milioni di euro per gli stipendi netti della rosa, pari a circa 141,5 milioni di euro lordi, con un calo quindi pari a circa un milione di euro (-0,7%).

I giocatori dell’Inter più pagati: le cifre – Il capitano Lautaro Martinez è il giocatore più pagato della rosa con 9 milioni di euro netti a stagione, seguito da Barella e Calhanoglu a 6,5 milioni. La politica del club mostra come le stelle della squadra vengano adeguatamente premiate, mentre giovani e riserve si attestano su cifre più contenute. Di seguito l’elenco completo dei giocatori e dei relativi stipendi per la stagione 2025/26.

Stipendi Inter 2025 2026, la classifica

I dati giocatore per giocatore degli stipendi Inter 2025 2026:

| Giocatore | Stipendi | Giocatore | Stipendi | Giocatore | Stipendi |

|---|---|---|---|---|---|

| Lautaro Martinez | 9 milioni di euro | Mkhitaryan | 3,8 milioni di euro | Martinez | 1,5 milioni di euro |

| Barella | 6,5 milioni di euro | De Vrij | 3,8 milioni di euro | Bisseck | 1,5 milioni di euro |

| Calhanoglu | 6,5 milioni di euro | Frattesi | 3 milioni di euro | Acerbi | 1,5 milioni di euro |

| Thuram | 6 milioni di euro | Sommer | 2,5 milioni di euro | Sucic | 1,5 milioni di euro |

| Akanji | 5 milioni di euro | Luis Henrique | 2,5 milioni di euro | Pio Esposito | 1 milione di euro |

| Bastoni | 5,5 milioni di euro | Darmian | 2,5 milioni di euro | Palacios | 0,6 milioni di euro |

| Zielinski | 4,5 milioni di euro | Carlos Augusto | 2,2 milioni di euro | Di Gennaro | 0,15 milioni di euro |

| Dumfries | 4 milioni di euro | Diouf | 2 milioni di euro | ||

| Dimarco | 4 milioni di euro | Bonny | 2 milioni di euro |

<<<<<<<<<< Indagine plusvalenze, la Roma rischia – 02 ottobre 2024 >>>>>>>>>>

Mercoledì, 02 ottobre 2024

| Indagine plusvalenze, la Roma rischia una maxi stangata: multa fino a 34 milioni |

| articolo: https://www.calcioefinanza.it/2024/10/02/plusvalenze-roma-multa-guardia-di-finanza/?refresh_ce |

| La Guardia di Finanza ha finito di analizzare i bilanci societari dal 2016 al 2021, mettendo nel mirino lo scambio con la Juve Spinazzola-Pellegrini e le eccessive svalutazioni: da Dzeko a Pastore, passando per Diawara. |

La Guardia di Finanza ha concluso la sua indagine sui bilanci, dal 2016 al 2021, della Roma. La società giallorossa è finita nel mirino delle Fiamme Gialle per dichiarazione infedele che potrebbe costare al club un pesante multa da milioni di euro.

Come riporta l’edizione romana de La Repubblica, la società di Dan e Ryan Friedkin si è opposta a questa contestazione, rifiutando di accettare l’adesione. Questo rifiuto apre ora un confronto con l’Agenzia delle Entrate, con un potenziale impatto economico per la Roma che potrebbe variare tra i 17 e i 34 milioni di euro. La somma deriva dalle sanzioni amministrative che il club potrebbe dover pagare se fosse confermata l’evasione dell’Ires, l’imposta sui redditi delle società, per un importo di 19 milioni di euro, come rilevato dalla Finanza.

Plusvalenze Roma multa – Le operazioni nel mirino della GdF

La questione in sé è complessa e inizia con un controllo approfondito della Polizia Economico-Finanziaria di Roma, che ha individuato due tipi di operazioni sospette: permute mascherate da compravendite e un uso eccessivo delle svalutazioni. Tra le operazioni sotto esame c’è lo scambio Luca Pellegrini-Spinazzola con la Juventus, che ha portato anche a un’indagine della procura di Roma. L’altro caso riguarda la svalutazione di otto giocatori, tra cui Diawara, Pedro, Pastore e Dzeko. Questi aggiustamenti contabili avrebbero creato maggiori costi non deducibili per un totale di circa 80 milioni di euro, sui quali la società dovrebbe pagare 19 milioni di Ires.

Secondo quanto previsto dalle norme, le società che registrano perdite, come è stato per la Roma nel periodo tra il 2016 e il 2021, non pagano l’imposta sui redditi fino a quando non tornano in attivo. Tuttavia, sono comunque tenute a pagare le sanzioni legate all’Ires, che possono variare dal 90% al 180% dell’importo dovuto. Di conseguenza, se i 19 milioni di euro di Ires sono confermati, le sanzioni potrebbero variare da 17 a 34 milioni di euro.

Quando la Guardia di Finanza ha presentato il verbale alla Roma, il club ha scelto di non accettare la contestazione. Se lo avesse fatto, avrebbe potuto ottenere uno sconto fino a un sesto delle sanzioni. La decisione della società, però, fa pensare che credano di poter dimostrare la regolarità delle operazioni contestate. Ora la questione passa all’Agenzia delle Entrate, che dovrà effettuare ulteriori verifiche in tempi rapidi, considerando che il primo anno oggetto di contestazione potrebbe andare in prescrizione il 31 dicembre.

A questo punto, la Roma ha davanti due opzioni: se l’Agenzia delle Entrate confermerà la posizione della Finanza, il club potrebbe optare per una conciliazione, ottenendo uno sconto fino a un terzo delle sanzioni, oppure decidere di portare la vicenda davanti alla Corte di giustizia tributaria.

<<<<<<<<<< Rose più economiche:…- 07 maggio 2025 >>>>>>>>>>

Mercoledì, 07 maggio 2025

| Rose più economiche: Inter quasi da record, ma viene battuta da se stessa e da Simeone |

Al termine di una partita manifesto per il gioco del calcio, l’Inter si è guadagnata l’accesso alla finale della Champions League 2024/25 e ora attende l’avversario che gli si parerà dinanzi a Monaco di Baviera il prossimo 31 maggio. Una cosa è certa ben prima della sfida di ritorno fra PSG e Arsenal: i Nerazzurri si è guadagnata il rispetto sul campo, big nello spirito ma sfavorita rispetto alle altre superpotenze europee. Vediamo perché.

Le rose meno e più costose in finale di UCL – La squadra che ha battuto nell’ordine Feyenoord, Bayern e Barcellona è la terza meno costosa fra le finaliste degli ultimi 10 anni di Champions League. Conteggiando il costo totale dei cartellini dei giocatori a disposizione di Simone Inzaghi si arriva alla cifra di 291,3 milioni di euro. Pochi ma superiore a quanto costò la sua prima creatura da urlo in Europa, quella che fece tremare il City di Guardiola nel 2022/23.

Guardando più indietro nel tempo, quando i prezzi non erano ancora schizzati alle stelle, un’autentica impresa la fece il Borussia Dortmund nel 2012/13 (58,5 Mio. € di spesa), mentre l’Inter di Mourinho (205,3 Mio. €) cede alla Juventus 2014/15 (194,2 Mio. €) il ruolo di finalista italiana meno costosa dall’anno del Triplete in poi. Altre cifre rispetto a quelle sempre della Juve ma nel 2016/17 (375,5 Mio. €) o a quelle che potrebbero avere a fine mese il PSG (923,5 Mio. €) o l’Arsenal (740,2 Mio. €).

Monte stipendi e finale CL: per vincere servono almeno 150 milioni – Anche come monte stipendi è una sfida impari. L’Inter di oggi ha un tetto ingaggi da 140,5 Mio. €, poco sopra a quello di due anni fa (134,2 Mio. €) e meno della metà di quello del Real Madrid che si è portato a casa l’ultima coppa. Inutile dire che, qualora dovessero fare lo stesso i Nerazzurri, diventerebbero la vincitrice con il totale stipendi più basso dell’ultimo stipendio, meno anche del Liverpool campione 2018/19.

Spese mercato basse e finale UCL: niente record per l’Inter – Impossibile, invece, superare la finalista come la vincente con il mercato meno dispendioso nell’anno del successo. Nel primo caso troviamo il Tottenham 2018/19, all’ultimo round senza spendere un euro, nel secondo caso-limite c’è il Real Madrid, che nel 2016/17 si prese il titolo con 30 milioni investiti, tutti per Álvaro Morata (3 gol in quell’edizione e 3 minuti giocati fra quarti, semifinale e finale).

Le spese annuali dell’Inter sono state di 76,9 milioni di euro: 20,6 per i nuovi arrivi, il resto in riscatti, incluso quello di Davide Frattesi, l’uomo in più in Champions. Del resto, Inzaghi deve per forza contare sulla coesione del gruppo e sullo spirito dello stesso. Conquistare il continente non è questione di soldi o almeno non lo è del tutto. La Juventus non vi riuscì con un mercato da 202 Mio. € (16/17), il PSG o l’Arsenal potrebbero farlo con cifre diverse (239,9 i parigini, 108,9 i Gunners). Insomma, vinca il migliore, anche se dovesse essere il più ricco.

<<<<<<<<<< Ceferin: “Club italiani in difficoltà…. >>>>>>>>>>

Ceferin: “Club italiani in difficoltà anche con nuovo FPF. Mai più del 70% per i giocatori”

articolo Redazione1908: https://www.fcinter1908.it/primo-piano/ceferin-club-italiani-in-difficolta/

“Tutti vogliono vincere oggi, diventa un problema perché lo sforzo economico non è sostenibile, investono troppo e non controllano i ricavi”

Mentre la Lega di Serie A ricorre alla giustizia contro l’indice di liquidità imposto dalla Figc, il presidente dell’Uefa Aleksander Ceferin certifica lo stato di crisi del calcio italiano. “Alcuni club italiani avrebbero problemi in ogni caso, al di là delle nuove regole del financial fair play – dice in un’intervista a Sky Sport – Se ciascun club non rispetterà le regole, andrà incontro a problemi. Come è giusto che sia se non ci si attiene alle regole”.

“Dobbiamo diventare un’industria sostenibile. In altre attività ci si può permettere di controllare solo il profitto, nel calcio invece i club da un lato devono avere attenzione per il profitto e dall’altro lato vogliono vincere. Tutti vogliono vincere oggi, qualche volta diventa un problema perché lo sforzo economico non è sostenibile, investono troppo e non controllano i ricavi. Se una squadra non spenderà più del 70% del budget per i giocatori, sarà un cambiamento epocale. Crediamo molto in questo”.

FPF UEFA – Stipendi e ricavi: come funziona il tetto ai costi nel nuovo FPF UEFA

articolo di Redazione: https://www.calcioefinanza.it/2022/04/18/come-funziona-tetto-costi-fpf-uefa/:

Come funziona il nuovo tetto ai costi per il Fair Play Finanziario? La più grande novità, infatti, del nuovo “regolamento UEFA Licenze per Club e Sostenibilità Finanziaria” è la regola denominata “squad cost ratio”, ovverosia il rapporto tra i ricavi e i costi legati alla squadra, con un tetto fissato al 70% da raggiungere entro tre anni (si partirà dal 90% per arrivare al 70%).

I nuovi regolamenti vedranno infatti per la prima volta i club soggetti a controlli sui costi legati alle squadra. La regola di controllo dei costi limita la spesa per gli stipendi di giocatori e allenatori, i trasferimenti e le commissioni degli agenti al 70% delle entrate del club. “Questo requisito fornisce una misura diretta tra i costi della squadra e le entrate per incoraggiare maggiori costi legati alle prestazioni e per limitare l’inflazione di mercato degli stipendi e dei costi di trasferimento dei giocatori”, ha spiegato l’UEFA.

Ma come funziona la nuova norma nel dettaglio? Quali costo e quali ricavi sono inclusi o esclusi da questo calcolo? Calcio e Finanza ha potuto visionare nel dettaglio le norme legate al nuovo FPF. In particolare, la norma legata al tetto ai costi per la squadra è contenuta nell’articolo 92 del nuovo regolamento.

Secondo quanto scritto dall’UEFA, il “squad cost ratio” è calcolato come la somma di:

- spese ai dipendenti in relazione a persone rilevanti;

- ammortamento/svalutazione dei costi dei soggetti rilevanti;

- costi di agenti/intermediari/soggetti collegati;

diviso per la somma di:

- ricavi operativi rettificati;

- utile/perdita netta da cessione di registrazioni di persone rilevanti e altri proventi/oneri di trasferimento.

Come funziona il tetto ai costi FPF, i costi della squadra – Per quanto riguarda i costi, si parte dalle “spese ai dipendenti in relazione a persone rilevanti”. Chi è considerato “persona rilevante”?

- ogni giocatore professionista maschile tesserato presso il club in qualsiasi momento durante il periodo di riferimento;

- qualsiasi altro giocatore professionista di sesso maschile in prestito da un altro club per cui la società abbia pagato costi per il personale;

- qualsiasi altro giocatore professionista di sesso maschile nei confronti del quale il club abbia sostenuto spese per gli stipendio

- chiunque abbia agito in qualità di capo allenatore;

- qualsiasi altra persona che ha precedentemente agito come capo allenatore e per il cui ruolo di capo allenatore il licenziatario ha sostenuto spese per benefici ai dipendenti nel periodo in questione.

Cosa viene compreso in queste spese legate agli stipendi e ai compensi?

- stipendi lordi, ovvero al lordo di eventuali imposte sul reddito e oneri previdenziali dei dipendenti;

- benefici non monetari per l’occupazione corrente es. prestazioni in natura, accesso a cure mediche private, alloggi, automobili e beni e servizi gratuiti o sovvenzionati;

- bonus alla firma e bonus “fedeltà”;

- costi per bonus di prestazione sportiva e altri costi per bonus;

- compensi successivi al rapporto di lavoro, compresi i contributi pensionistici ed eventuali versamenti in capitale al pensionamento, e qualsiasi altro compensi successivo al rapporto di lavoro, ad es. assicurazione sulla vita e accesso alle cure mediche;

- altri compensi a lungo termine per i dipendenti, ad es. assenze retribuite di lungo periodo, prestazioni giubilari o di lunga durata, compartecipazioni agli utili e premi e retribuzioni differite;

- TFR/pagamenti;

- prestazioni o altri bonus contrattuali;

- pagamenti di diritti di immagine direttamente o indirettamente derivanti da accordi contrattuali per il diritto di sfruttare l’immagine o la reputazione dei dipendenti per attività promozionali, mediatiche o di sponsorizzazione in relazione ad attività calcistiche e/o non calcistiche;

- eventuali oneri sociali del datore di lavoro;

- se non altrimenti incluso nelle voci sopra indicate, qualsiasi altra forma di corrispettivo come criptovalute, fan token e NFT;

- tutti i costi sostenuti in relazione a una persona rilevante, da una terza parte in relazione a apparizioni, sponsorizzazioni, sponsorizzazioni o attività di merchandising, a meno che il club non possa provare che l’accordo è autentico, è al valore equo ed è stato negoziato e stipulato indipendentemente da qualsiasi rapporto tra lo sponsor/terzo e il licenziatario.

Per quanto riguarda gli ammortamenti/svalutazioni dei costi delle persone rilevanti, questi costi sono calcolati sulla base del bilancio annuale e/o intermedio della società.

Per quanto riguarda invece i costi di agenti e intermediari, l’Uefa spiega: “i costi degli agenti/intermediari sono i costi degli agenti/intermediari non altrimenti inclusi nelle spese per benefici ai dipendenti delle persone rilevanti e l’ammortamento/svalutazione dei costi delle persone rilevanti”. Inoltre, sono considerati anche i pagamenti alle parti correlate.

Come funziona il tetto ai costi FPF, i ricavi considerati

Cosa viene considerato per quanto riguarda le entrate da cui ricavare il rapporto con i costi della squadra? L’UEFA spiega: “I ricavi operativi rettificati sono calcolati come la somma delle seguenti voci:

- Ricavi da biglietteria;

- Ricavi da sponsor e pubblicità;

- Ricavi da diritti tv;

- Ricavi da altre attività commerciali;

- Ricavi da solidarietà UEFA e premi;

- Altri ricavi operativi.

I ricavi di cui sopra devono essere ridotti se uno qualsiasi degli elementi elencati di cui sopra include una qualsiasi delle voci di seguito descritte:

- Transazioni di superiori al fair value;

- Proventi da operazioni non calcistiche non legate al club;

- Redditi eccezionali.

Alle entrate di cui sopra, si aggiungono anche i ricavi o le perdite legate al trasferimento dei giocatori, ovverosia le plusvalenze o le minusvalenze da player trading, in aggiunta ad altri proventi/oneri di trasferimento come i costi o gli incassi dei prestiti.

Come funziona il tetto ai costi FPF, le sanzioni – Un club che viola l’articolo 93 “sarà soggetto a una sanzione disciplinare finanziaria in base alla misura in cui il rapporto costo squadra del club è eccedente del limite definito e il numero di violazioni da parte del club nelle tre stagioni di licenza in corso e precedenti. Se si ritiene che un club abbia commesso una violazione significativa della regola del costo della squadra”, l’UEFA “applicherà ulteriori misure disciplinari”.

Quando si parla di “violazione significativa” per un club? Se:

- il suo rapporto costo squadra è superiore di oltre il 20% punti al limite del 70%;

- il suo rapporto costo squadra è superiore di oltre 10% punti al limite del 70% e ha superato una o più volte il limite definito nelle tre stagioni precedenti; o

- il suo rapporto costo squadra è superiore al limite del 70% e ha superato il limite due o più volte nelle tre stagioni precedenti.

Come si calcola la sanzione? La sanzione sarà calcolata “in proporzione all’eccesso rapporto costo squadra”. L’UEFA imporrà una sanzione in base quindi all’eccedenza, alla gravità della violazione e al numero di violazioni commesse nelle stagioni precedenti, seguendo questa tabella: